Fleet Demand 석유 수요

◯ 석유 등 에너지 가격 상승 및 인플레이션 억제를 위한 주요국의 통화긴축 가속화는 세계 경기 둔화 야기. ’22년과 ’23년 세계 경제성장률 전망치는 각각 3%, 2.7% 수준으로 하향 조정

◯ 경기 위축에 따른 소비 감소에 ’22년 세계 석유 수요는 전년 대비 2.2% 증가하는 수준에 그칠 것. 특히 중국의 석유 수요는 전년 수준을 하회할 것으로 전망

◯ 중국의 제로코로나 정책, 부동산 경기 위축과 함께 대만과의 긴장 고조도 석유 수요 위협 요인. 대만 침공 현실화 시 중국에 대한 경제 제재 부과는 글로벌 공급망 붕괴 및 물동량 위축 유발할 것

◯ 반면 ’22년 유럽과 남아시아의 석유 수요 증가율은 각각 3.6%, 7.9%로 중국 석유 수요 감소에 따른 영향을 일부 상쇄할 것 석유 공급

◯ ’22년 세계 석유 공급은 OPEC+ 생산량 통제 완화 및 미국 생산 증가로 인해 전년 대비 4.6% 증가 전망. 반면 세계 석유 수요량을 하회하며 국제유가 강세 기조는 유지될 것

◯ ’22년 중동 석유 생산량은 감산 규모 완화를 통해 전년 대비 10.8% 증가. 미국 생산량은 고유가에 따른 생산 설비 확충에 힘입어 8.2% 증가 전망

◯ 반면 ’22년 FSU 생산량은 對러시아 제재로 인해 전년 대비 3.3% 감소할 것. ’23년 10.8% 추가 감소 전망. 아프리카는 리비아와 나이지리아 생산 차질로 인해 ’22년 4.6% 감소할 것

◯ EU의 러시아 석유 금수 조치 시행 및 OPEC+ 생산 정책 변화는 석유 공급 시장 불확실성 확대 요인

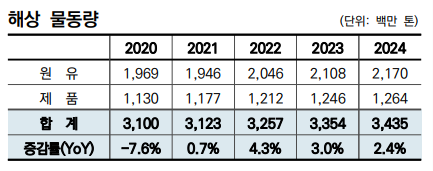

◯ ’22년 석유 해상 물동량은 봉쇄 조치 완화에 따른 소비 증가 및 재고 구축 수요 유입으로 인해 전년 대비 4.3% 증가하며 석유 수요 증가율을 상회할 것

◯ ’22년 원유 물동량은 OPEC+ 증산 및 미국 전략비축유 방출에 힘입어 5.1% 수준 증가 전망. 교역구조 재편으로 인한 항해거리 증가로 원유선 수요는 6.6% 증가하며 물동량 증가율을 상회할 것

◯ ’22년 제품 물동량은 유럽과 남아시아 수입 증가에도 불구하고, 중국과 미국의 수입 감소로 인해 3% 증가에 그칠 전망. 반면 제품선 수요는 5.3% 증가하며 시황 상승 견인

◯ ’22년 중동 원유 수출량은 점진적 증산을 통해 전년 대비 7.9%증가. 북미 수출량은 전략비축유 방출에 힘입어 14.5% 증가 전망

◯ ’22년 FSU 원유 수출량은 자체 소비 감소로 인해 전년 대비 10.4% 증가. 2분기 전망치는 전년 대비 10.8% 감소. 반면 ’23년에는 러시아산 원유 거래 차질 본격화되며 18% 감소할 것

지역별 원유 수입량

◯ ’22년 중국 원유 수입량은 전년 대비 0.7% 감소하며 2년 연속 감소세 유지 전망. 반면 ’23년에는 제로코로나 정책 완화 및 경기 부양책 확대로 인해 7.9% 증가하며 원유선 시황 지지할 것

◯ 반면 ’22년 남아시아와 유럽의 수입량은 전년 대비 각각 8.9%, 6.5% 증가 전망. 특히 남아시아는 흑해·발트해를 통한 러시아산 원유 수입 급증했으며, 유럽은 북미와 중동 원유 수입이 증가

◯ ’22년 중동 석유제품 수출량은 러시아산 대체 수요 유입으로 전년대비 8.1% 증가. 반면 중국은 수출 쿼터 축소로 54% 급감할 것

지역별 제품 수입량

◯ ’22년 중국 석유제품 수입량은 소비 둔화로 인해 전년 대비 19.8%감소 전망. 반면 남아시아 수입량은 18% 증가 전망

Fleet Supply

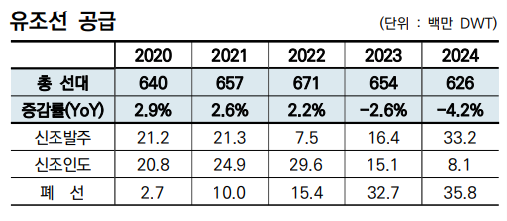

◯ [VLCC] ’22년 선복량은 전년 대비 2.9% 증가 전망. ’23년 이후 해체량이 인도량을 상회하며 선복량 감소세로 전환될 것

◯ [Suezmax] ’22년 선복량은 전년 대비 3.7% 증가 전망. ’23년과 ’24년 선복량은 전년 대비 각각 3.6%, 3.8% 감소할 것

◯ [Aframax] ’22년 선복량은 전년 대비 0.9% 증가 전망. ’23년과 ’24년 선복량은 전년 대비 각각 2.1%, 4.1% 감소할 것

◯ [LR2*] ’22년 선복량은 전년 대비 3% 증가 전망. ’23년에도 5% 증가하는 등 선복량 증가세 유지하는 유일 선형 *80K 이상

◯ [MR*] ’22년 선복량은 전년 대비 2.7% 증가 전망. ’23년에는 올해 수준 유지한 후 ’24년 2.1% 감소할 것 *40~59.9K

◯ ’22년 신조선 인도량은 ’19~’21년 대량 발주 영향으로 인해 전년 대비 19% 증가한 2,964만 DWT 전망. VLCC와 Suezmax 비중은 각각 44%, 20% 수준 점유

◯ ’22년 저조한 발주량 및 대규모 수주로 인한 조선소 조업 지연에 ’23년 인도량은 ’22년 대비 49% 감소한 1,505만 DWT 전망. ’24년에도 감소세 이어지며 인도량은 812만 DWT에 그칠 것

◯ ’23년, ’24년 신조선 인도량 감소와 노후선 해체량 증가가 동반되며 선박 수급 개선 야기할 것

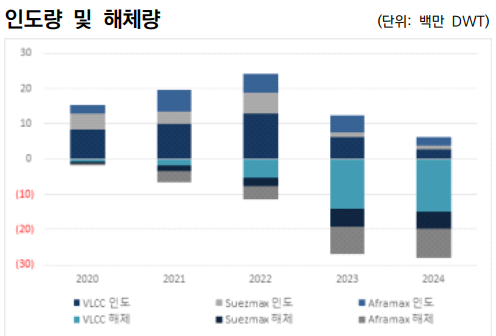

- VLCC : ’22년 1,298만 → ’23년 628만 → ’24년 282만 DWT

- Suezmax : ’22년 589만 → ’23년 141만 → ’24년 97만 DWT

- 제품선(Coated) : ’22년 798만 → ’23년 593만 → ’23년 341만 DWT

◯ ’22년 해체량은 운임 시장 회복, 저조한 발주량 및 대체 연료에 대한 불확실성으로 인해 전년 대비 54% 증가한 1,541만 DWT 수준에 그칠 것. 2분기 전망치는 전년 대비 2.2배 증가

◯ 우크라이나 전쟁 이후 대러시아 경제 제재 회피를 위한 비정상 거래 목적용 노후선 수요 유입도 해체 지연을 유발하며 시황 상승폭을 제한하는 요인으로 작용

◯ 환경규제 강화 및 노후선 비중 증가에 따른 선대 체질 개선을 위해 ’23년 해체량은 ’22년의 두 배가 넘는 3,274만 DWT에 달할 전망. 해체량이 인도량을 상회하며 총 선복량은 감소세로 전환될 것

- VLCC : ’22년 529만 → ’23년 1,416만 → ’24년 1,505만 DWT

- Suezmax : ’22년 230만 → ’23년 506만 → ’24년 472만 DWT

- 제품선(Coated) : ’22년 374만 → ’23년 541만 → ’24년 744만 DWT

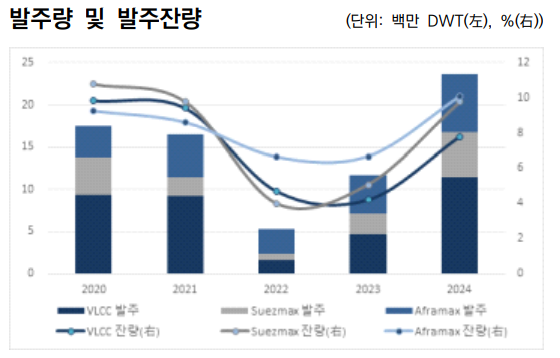

◯ ’22년 발주량은 조선소 조업능력 한계 및 신조선가 상승으로 인해 전년 대비 65% 급감한 749만 DWT에 그칠 전망

◯ 시황 상승, 신조선가 하락 및 노후선 교체 수요 유입으로 인해 ’23년 이후 발주량 증가세로 전환될 것. ’23년 발주량은 1,643만DWT, ’24년에는 3,318만 DWT 전망

◯ ’22년 현존선대 대비 발주잔량 비율은 ’20년 9.1%, ’21년 8.6% 대비 큰 폭으로 하락한 4.9%로 전망. ’23년 비율도 5.1%의 낮은 수준 유지할 것

◯ ’22년, ’23년 낮은 수준의 발주량 및 발주잔량 비율로 인해 중단기시황 상승세 유지 전망

선령 변화

◯ ’22년 말 기준 총 선대 중 선령 20년 이상 선박 비중은 9.8%, 선령 15~19년 비중은 19.8% 수준 전망. ’23년 EEXI, CII 등 환경규제 강화로 인해 노후선 해체 가속화될 것

◯ VLCC의 경우 ’22년 말 기준 선령 20년 이상 선박 비중은 9.1%. 노후선 해체 지연으로 인해 ’20년 5.3%, ’21년 7.2% 대비 큰 폭으로 상승. 이는 ’23년 이후 하락 전환되어 ’25년 5.8% 전망

Market Balance, Rates and Prices

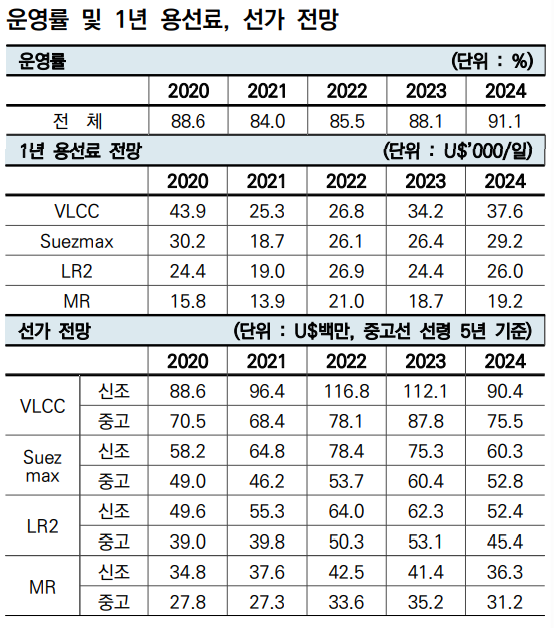

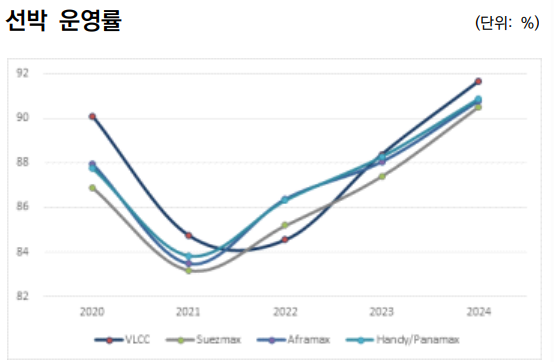

◯ OPEC+ 증산 및 3분기 중국 수입 증가에 힘입어 ’22년 VLCC 운영률 상승. 또한 상반기 중국 제로코로나 정책 유지에 따른 수요 감소분 일부는 남아시아와 유럽의 수요 증가분이 상쇄

◯ 유럽의 러시아산 석유 대체 공급선 발굴 및 아시아의 러시아산 석유 수입 증가 등 교역구조 재편에 따른 항해 거리 증가 및 환적 수요 유입에 ’22년 Suezmax 운영률 상승

◯ LR2 수요 증가에 따른 수송 화물 전환(원유→제품) 확대는 가용 선박 감소 효과 야기하며 ’22년 Aframax 운영률 상승

◯ ’23년 중국 봉쇄 완화 및 교역 구조 재편으로 원유선 운영률 상승세 유지 전망. 반면 제품선 운영률은 석유제품 물동량 둔화 및 선복량 증가로 인해 하향 조정될 것

기간 용선료(1년)

◯ ’22년 VLCC 기간 용선료는 중국 석유 수요 둔화에도 불구하고, 미국의 대규모 전략비축유 방출로 인해 대서양에서 아시아로 이동하는 물동량 증가하며 전년 대비 6% 상승 전망

◯ Suezmax, Aframax 용선료는 러시아 석유 대체 수요 유입 및 공급처 전환에 따른 항해 거리 증가로 인해 각각 40% 수준 상승

◯ ’22년 제품선 용선료는 유럽과 미주의 아시아 석유제품 수입 등 차익거래 유입 증가하며 전년 대비 40~50% 수준 상승할 것

◯ ’23년 VLCC 용선료는 선복량 감소세 전환 및 중국 봉쇄 완화에 따른 석유 수요 회복에 힘입어 전년 대비 27.5% 상승하는 반면, Suezmax 이하 선형은 횡보세 유지 또는 하향 조정 전망

신조선가

◯ 후판 등 원자재 가격 상승 및 컨테이너선, LNG선 대량 발주에 따른 조선소 조업 능력 한계에 ’22년 VLCC 신조선가는 전년 대비 21.2% 상승 전망

◯ 반면 경기 위축에 따른 원자재 가격 하락, 발주량 둔화 및 달러화 강세 영향에 신조선가는 ’23년 이후 하락세 전환. ’23년과 ’24년VLCC 신조선가는 전년 대비 각각 4.1%, 19.3% 하락 전망

중고선가(5년)

◯ ’22년 VLCC 중고선가는 운임 시장 회복 및 신조선가 상승으로 인해 전년 대비 16.1% 상승할 것

◯ ’23년 중고선가도 운임 시장 상승세 유지, 신조선 인도량 감소 및 해체선가 하락세 전환으로 인해 전년 대비 15.7% 상승 전망

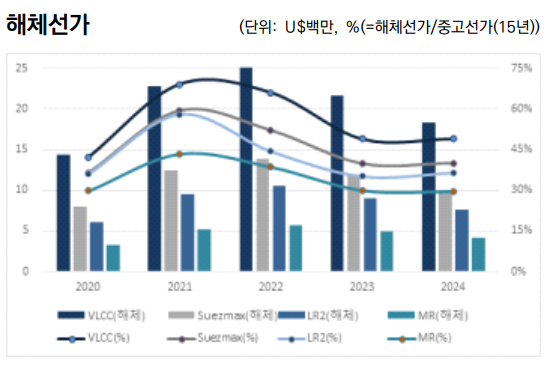

◯ 올해 2분기 LDT 당 U$650를 기록했던 해체선가는 3분기 U$570 수준으로 하락. 상반기에 정점 기록한 후 하반기 하락세로 전환

◯ ’22년 VLCC 해체선가는 전년 대비 10.9% 상승 후 ’23년과 ’24년각각 전년 대비 14.2%, 15.7% 하락 전망

'조선 해운 이야기 > 해운시황' 카테고리의 다른 글

| [해운시황] 한국해양진흥공사 Weekly Report - 드라이벌크선 시황 (대한해운, 팬오션) (0) | 2022.11.12 |

|---|---|

| [해운시황] 한국해양진흥공사 건화물선 인덱스 (Drybulk Index) (0) | 2022.11.10 |

| [해운 시황] 2022.11.01 BDI 지수, SCFI 지수 하향세 지속 (0) | 2022.11.02 |

| [해운 시황] 탱커선 벌크선 신조선가 중고선가 운임 (2022.10.27) (0) | 2022.10.30 |

| [해운 시황] 한국해양진흥공사 22년 3분기 해운 시황보고서 - 건화물선 (벌크선) (팬오션, 대한해운) (0) | 2022.10.28 |